文/沧海一土狗专业炒股配资

ps:3700字

引子 ]article_adlist-->目前,货币政策对美股的正向传导机制较为明确:美联储降息会导致美股上涨。

对于这个现象,有一个简单粗暴的解释:联邦基金利率R越低,投资者的融资成本越低,美股表现越好;相反,联邦基金利率R越高,投资者的融资成本越高,美股表现越差。

但是,这个解释是有瑕疵的。最近几年一年存单利率持续走低,但是,沪深300指数并没有越来越好。那么,为什么投资者不融资买A股,反而去融资买美股呢??

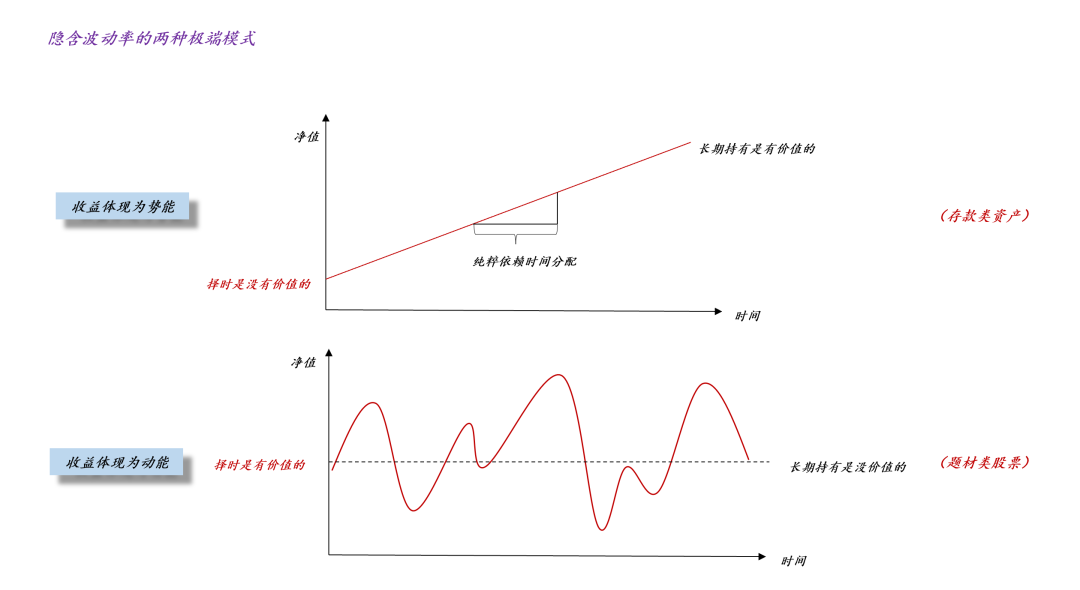

在隐含波动率的系列文章中,我们曾经给过一个解释,A股的隐含波动率高,不适合加杠杆;美股的隐含波动率低,适合加杠杆。

然而,这只是一种比喻式解法,我们把“隐含波动率低”和“收益更多地按照持有时间长短分配”等同。

显而易见,当一种资产收益的大小主要依赖持有时间的长短时,杠杆策略才是一种可行策略,融资成本的高低才有可能直接影响到该资产的价格。譬如,投资者更愿意加杠杆买短久期城投债,而不愿意加杠杆买长久期国债。这是另外一个类比,我们把“隐含波动率”映射为“久期”了。

这篇文章我们将把衍生品市场影响股票市场的机制和跨境资本流动影响股票市场的机制结合起来,以回答下面几个问题:

1、低隐含波动率如何影响股市;

2、政策利率和隐含波动率的关系是什么;

3、中美股市最根本的差异是什么;

低隐含波动率的意义

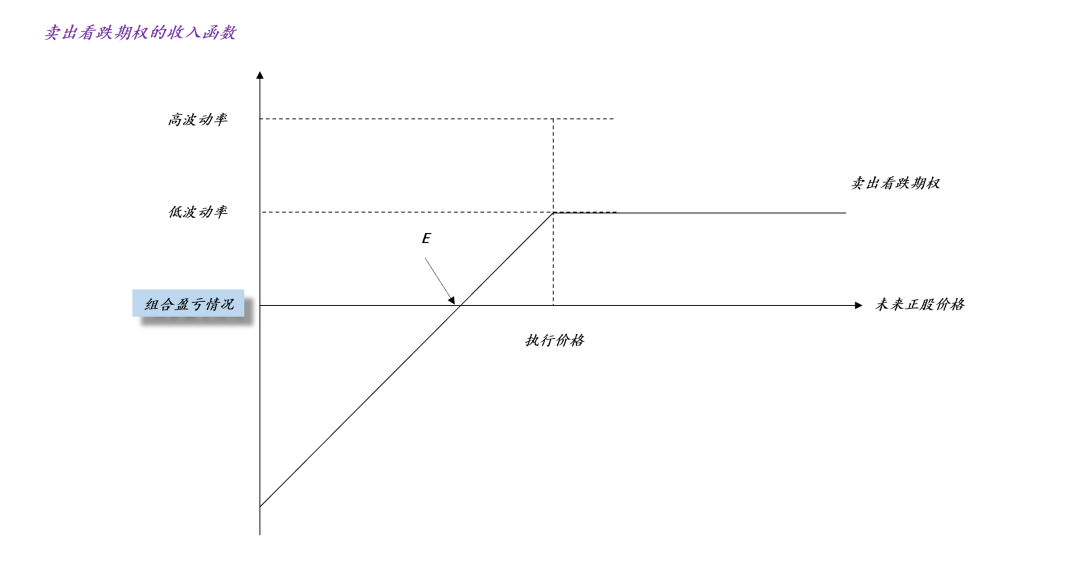

事实上,隐含波动率是由期权的价格倒算出来的,因此,我们可以简单地把隐含波动率等同于期权的价格。下面我们通过看跌期权的有关策略来探讨低隐含波动率的含义:

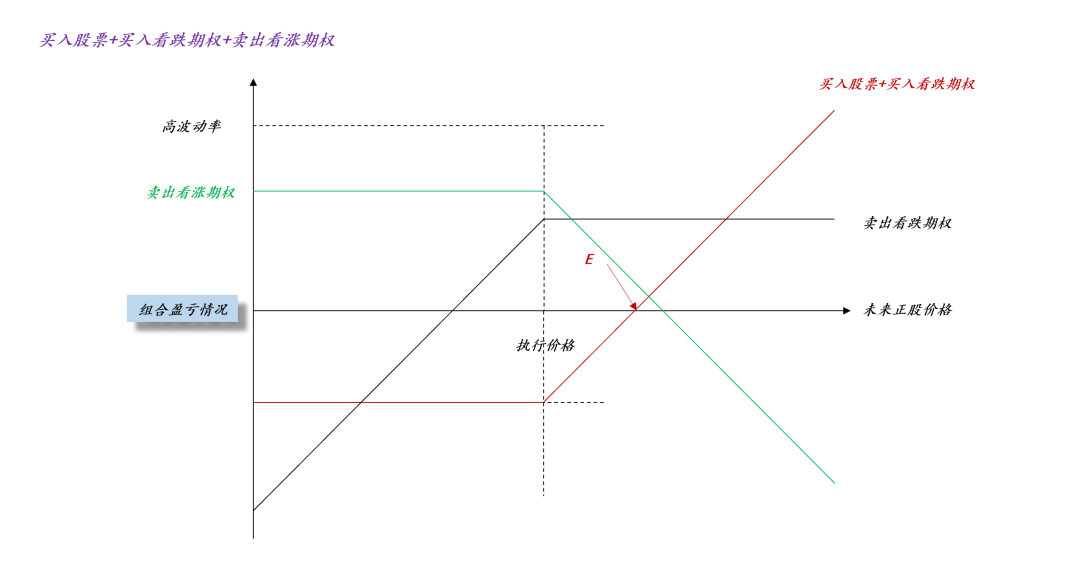

如上图所示,红色折线刻画了“买入股票+买入看跌期权”的收益曲线,不难发现,这个组合的损失是有限的——期权费,潜在收益是无限的——股票收益减期权费。

更进一步,如果我们把看跌期权的价格视作持有一揽子股票的保费,那么,保费价格越低,投资者越愿意持有一揽子股票。也就是说,低隐含波动率有稳定市场的作用。

对称的,上图刻画了“卖出看跌期权”的收益曲线,这个组合的收益是有限的——期权费,潜在损失则有些大,是股价的跌幅减期权费。因此,只有期权的卖家认为股票的下跌风险很低时,他们才愿意降低保险费率。也就是说,稳定的市场才有较低的期权费。

综合买卖两个方面,不难发现,看跌期权的买卖双方是相互成全的,看跌期权的卖方帮对方的现货仓位兜底,看跌期权买方的现货仓位帮对方稳定市场。

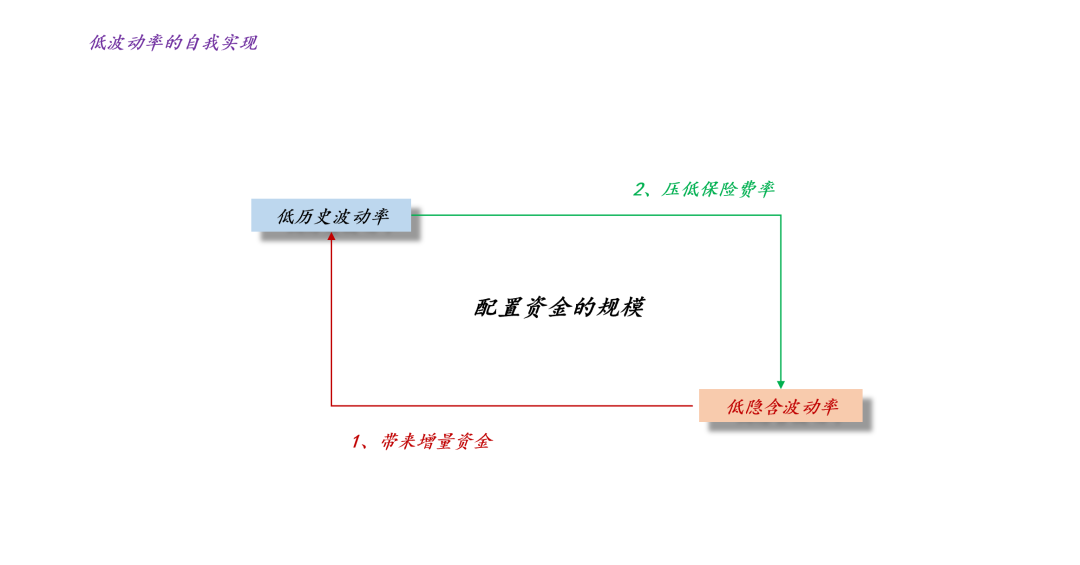

因此,场内期权市场的发展有助于稳定股票市场。随着双方合作的加深,隐含波动率逐步降低,回落到极值水平。

资金利率和隐含波动率的关系

那么,资金利率和隐含波动率又有什么关系呢??资金利率影响隐含波动率的极值水平,利率越低,极值水平越低。

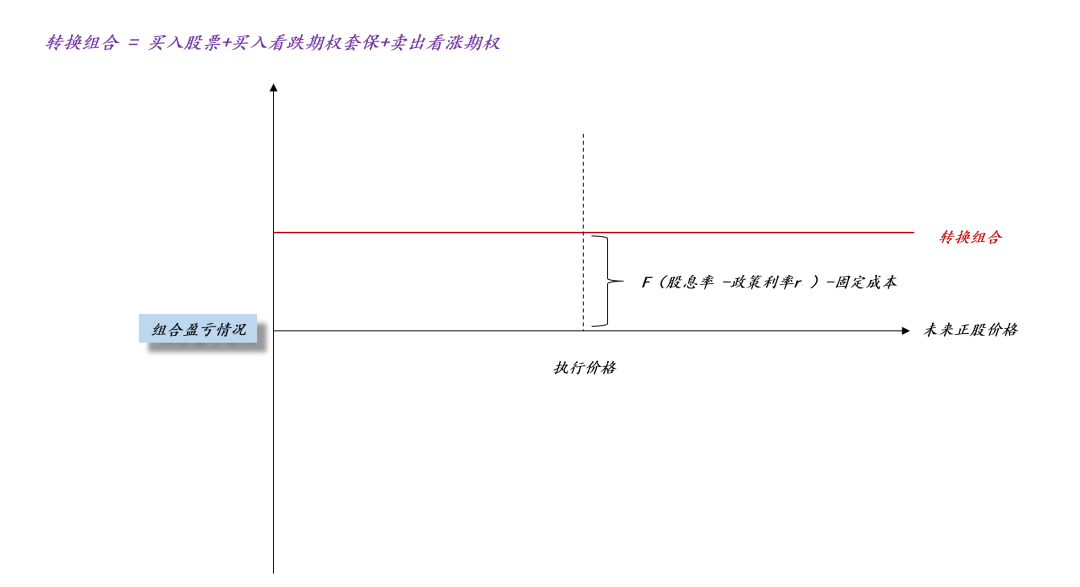

这个规律又是从哪里来的呢??我们可以在套保策略的基础上再卖出一个看涨期权(ps:一般来说平值看涨期权的价格要高于平值看跌期权的价格):

于是,就有了下图:

于是,就有了下图:

这就变成了一个套利组合,其收益曲线转化为一条直线。一般来说,这个套利组合的潜在收益跟股息率和资金利率的差额有关,差额越大,潜在收益越大,各方合作的空间就越大;相反,差额越小,潜在收益越低,各方合作空间越小。

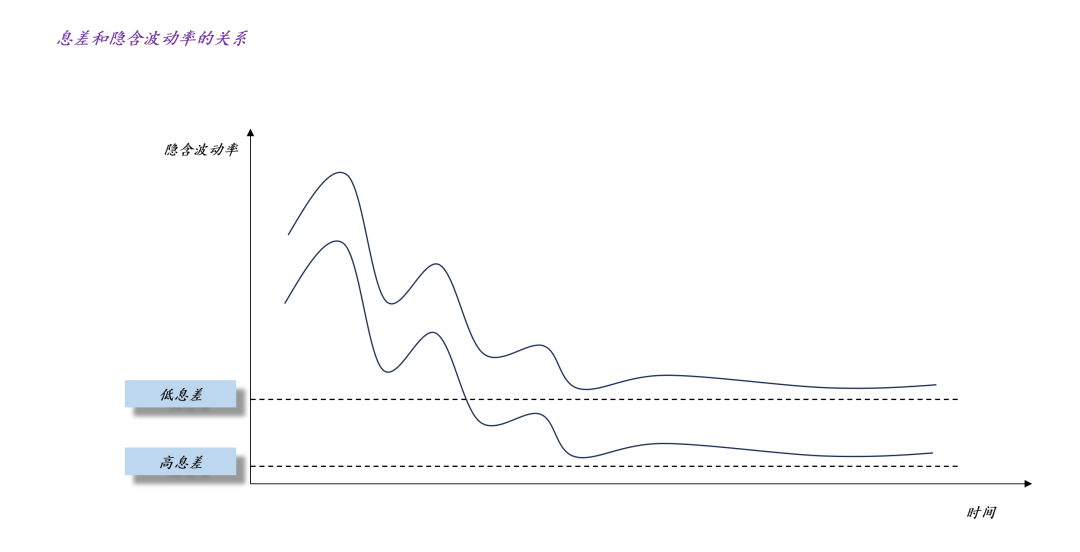

上图刻画了隐含波动率极限和息差的关系,如果息差水平较低,隐含波动率的极限水平较高;反之,如果息差水平较高,隐含波动率的极限水平较低。

也就是说,促使各方合作的根本原因在于股息率和资金利率的利差,它决定了隐含波动率的极限,于是,我们可以得到这样的结论:

1、股息率水平越高,隐含波动率越低;

2、政策利率r越低,隐含波动率越低;

衍生品市场的核心作用

事实上,这样的结论是符合我们对股票的直觉的:

1、eps预期越高,股价越高;

2、股息率越高,股价越高;

3、资金利率越低,股价越高;

但是,我们的确不能把股票等同于债券,尤其是短期信用债。对于短期信用债而言,套利十分简单,加杠杆买信用债套息差即可;但是,对于股票而言,套利较为复杂,强烈依赖于发达的衍生品市场,整个套利过程必然伴随着隐含波动率的回落进程。

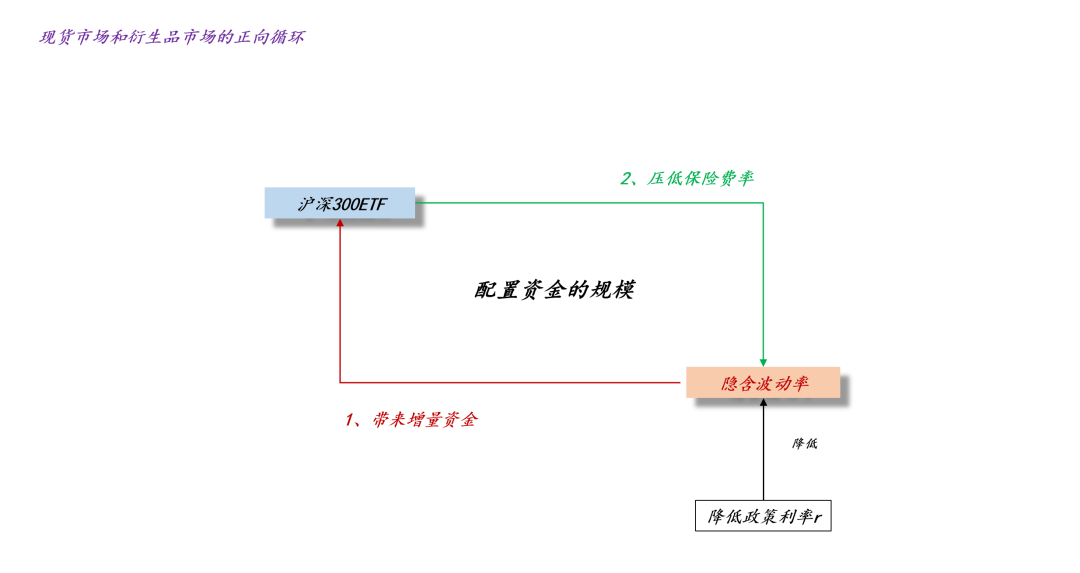

然而,我们的衍生品市场并不完备,外国投资者没有办法做套期保值交易,即一面买入300etf,一面买入看跌期权。所以,他们只能裸买入300etf。这大大制约了现货市场和衍生品市场的正向循环。

如上图所示,在不完备的衍生品市场,只有内资才能套期保值,隐含波动率降低的作用打了折扣。整个市场要花更长的时间才能让隐含波动率收敛到理论水平,或者根本无法收敛到理论水平。

因此,只有理解了不完备衍生品市场的低效之处,我们才能理解对外资开放衍生品市场的意义。

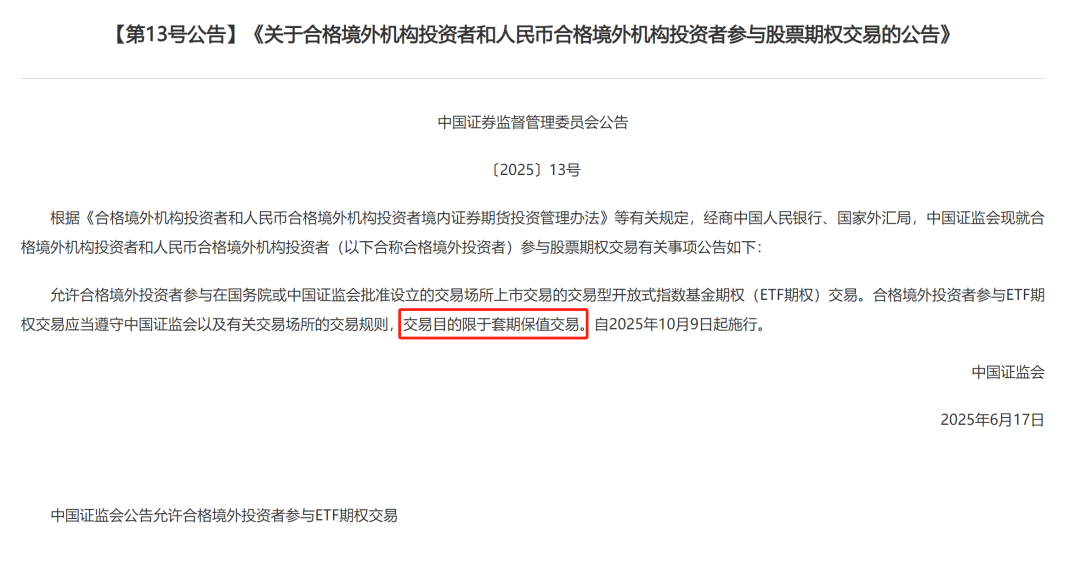

幸运的是,监管在6月17日公告,拟于10月9日起允许允许合格境外投资者参与ETF期权交易的意义。

对跨境资本流动的影响

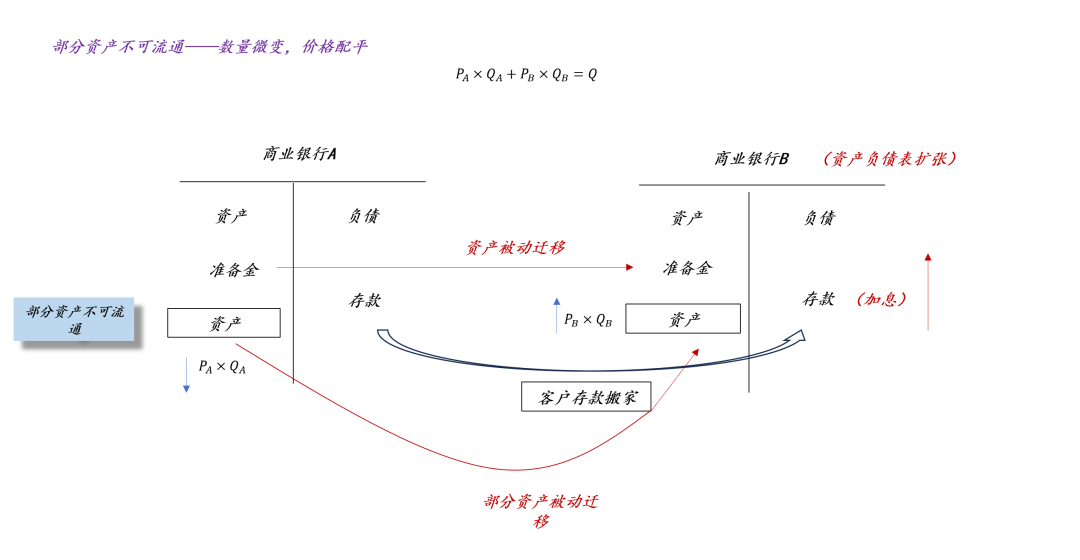

在《关于国际资本流动对房价的影响》一文中,我们做了一个AB银行模型,并得出一般结论:资本外流时,可流通资产所受到的价格压力少,不可流通资产所受的价格压力大。

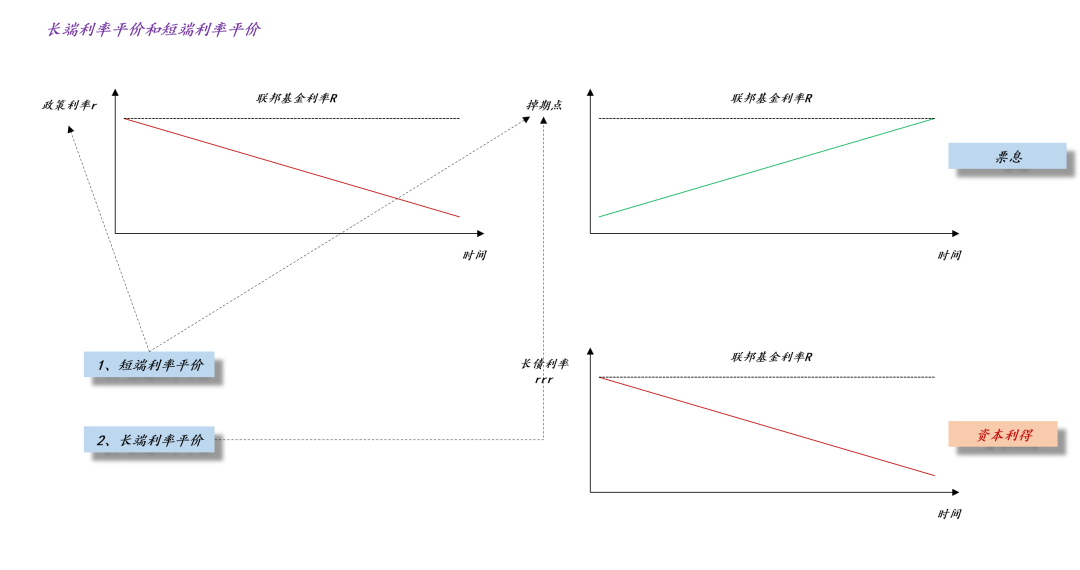

由于利率平价的存在,无论是中国的短债,还是长债,均为跨境可流通资产。

如上图所示,无论是“短债+卖出人民币远期”,还是“短债+卖出人民币远期”,均跟同等期限的美债可比。

因此,当外国投资者可以对300ETF做套期保值交易之后,300ETF的跨境流通性将大幅提高。外国投资者完全可以做一个“300etf+买入看跌期权+卖出人民币远期”的组合,只要隐含波动率足够低,这个组合的吸引力就足够的大,至少好于“买入短债+卖出人民币远期”这个组合。

因此,是否允许外资买入看跌期权套保是重要的制度变量,如果不允许,那么,降准降息对股市主要起抑制作用;如果允许,那么,降准降息对股市主要起促进作用。

政策利率和300ETF的扭曲关系

有了这个大背景,我们就能理解一些诡异的现象了:

1、为什么降准降息股票不涨??

2、为什么vix指数保持低位,股市也不涨??

答案在于衍生品市场的不完备性,真正的增量资金没法“参保”。最近两年有两段“vix指数持续走低,沪深300指数萎靡”的诡异时期:

1、2025年上半年

如下图所示,除了关税战让vix指数突然飙升了一下,vix指数整体保持低位,目前,该值来到了15%以下。

但是,资金的流入态势并不明显,300etf依旧保持震荡态势,全年收益在-1.41%。

2、2024年3月至9月

如下图所示,在这段时间内,vix指数持续走低,一度来到了12.8%。

但是,在这段时间资金净流出的态势十分明显,自3月中旬至9月中旬沪深300ETF累计回落了8.81%。

如果考虑到外资没法“参保”这个因素,那么,一切就说得通了。

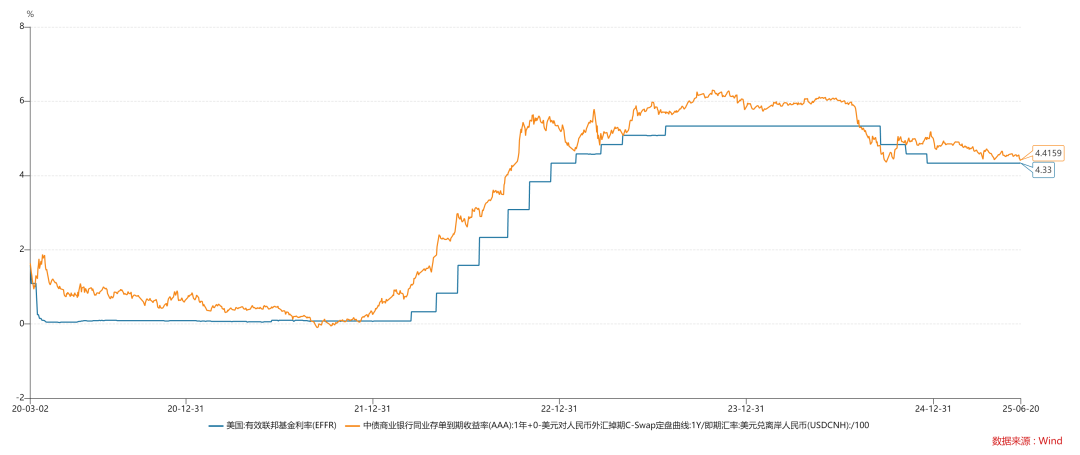

一年存单利率在这段时间内下行了约35bp,然而,300etf暂时属于跨境不可流通资产。

更多的证据——高股息行情

最近几年高股息策略是一个流行策略,很多标的在近3年内获得不俗的涨幅。尽管高股息策略的内涵一直在变化,但是,银行股一直是其中的一个重要组成部分。

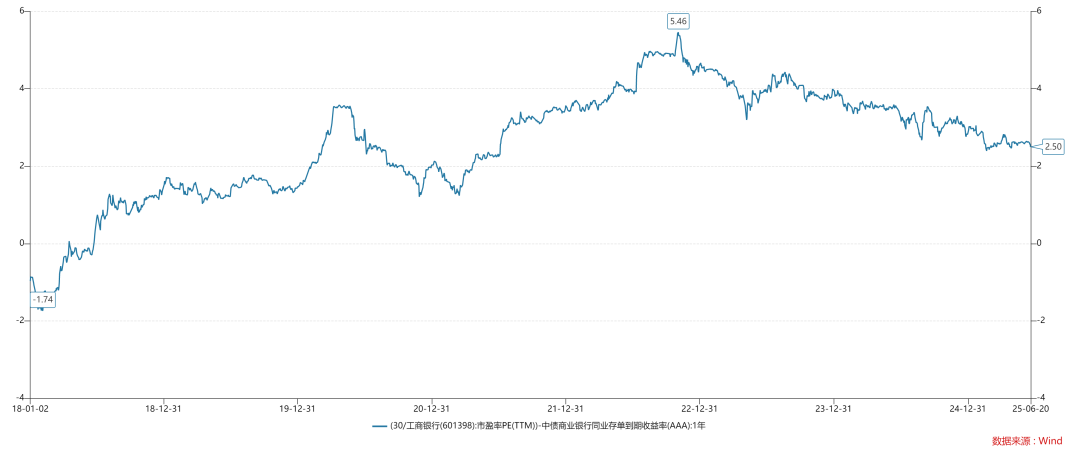

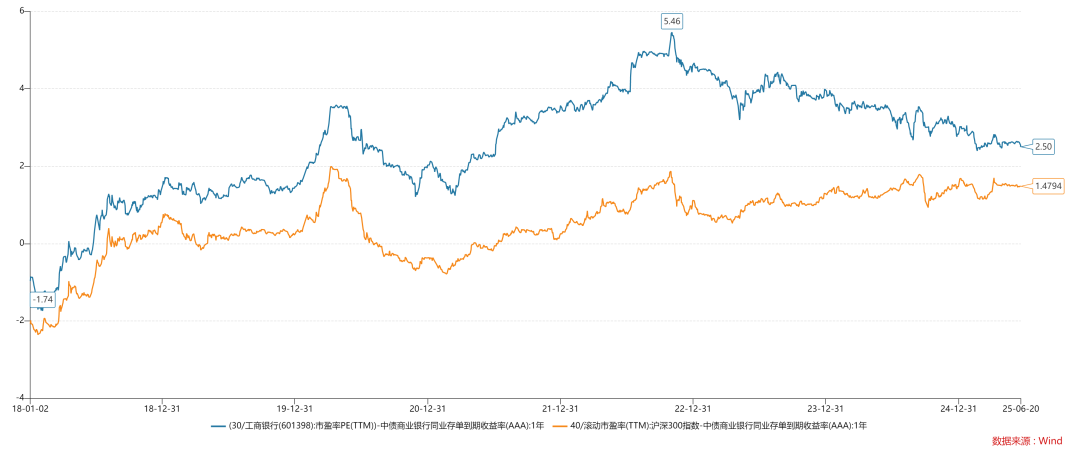

如上图所示,自2022年11月,工商银行累积上涨了103.43%,然而,在相应的窗口期,300ETF累积上涨了15.4%。一方面,二者的涨幅存在巨大的差距;另一方面,后者的历史波动率要显著高于前者。

那么,为什么银行股出现了抱团行情呢??股息率和存单利率存在较大的差额是一个重要原因。

上图展现了工商银行股息率和存单利率差额的变动,极大值为5.46%,出现在2022年11月3日,之后该值震荡回落,目前已经回落到2.50%附近。

相反,沪深300股息率和存单利率的差额就没有那么高了,尽管银行股已经翻倍了,但是,它的差额依旧有2.5%。然而,沪深300指数的差额只有1.48%。

高股息行情告诉我们一个道理,尽管制度缺陷造成了一定的障碍,但是,只要股息率高到一定的水平,制度缺陷还是能被克服的。(ps:eps的增长预期也能克服这个障碍)

此外,有了银行股的例子,我们就容易理解监管鼓励分红的意义了。这有助于降低系统的隐含波动率,提高中长期资金的参与比重。

结束语 ]article_adlist-->综上所述,不难发现,衍生品市场对货币政策传导效率极其关键:

1、当衍生品市场有缺陷时,沪深300etf为不可流通资产,货币政策的传导效率极低,降低政策利率的主要影响是刺激资本外流,导致股票市场下跌;

2、当衍生品市场没有缺陷时,沪深300etf为可流通资产,货币政策的传导效率很高,降低政策利率的主要影响是压低股市的隐含波动率水平,吸引更多的配置资金流入;

因此,监管近期公布的衍生品市场开放政策是今年最关键的股票市场政策,它将显著地提升货币政策的传导效率。

未来随着外资深度参与中国的衍生品市场,我们会逐步地发现证监13号文应有的历史地位。

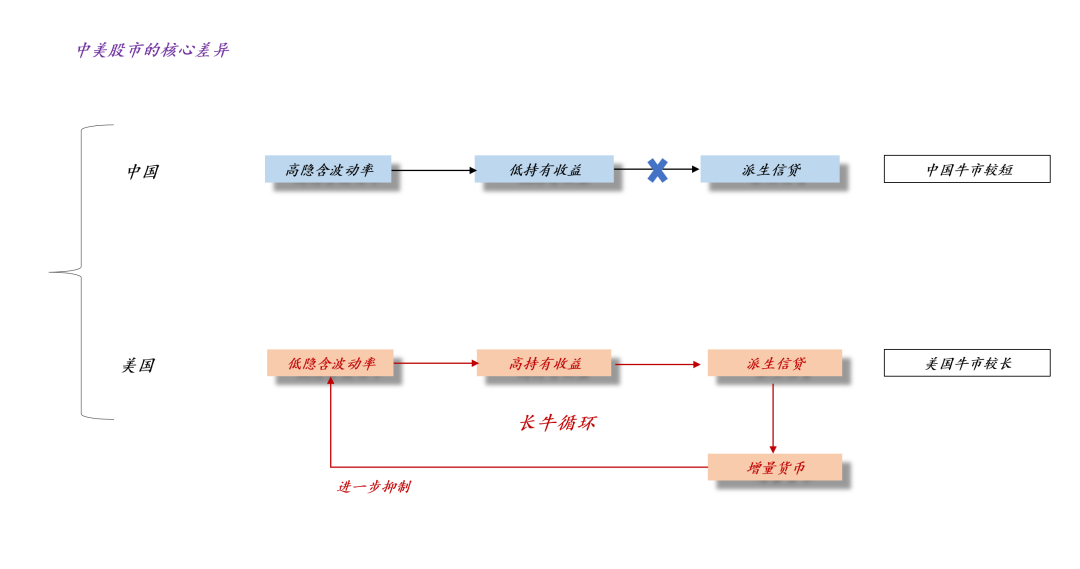

更进一步,我们还能理解为什么美国牛市长但是中国牛市短了,最主要的原因是衍生品市场的开放程度不同,前者开放程度高,容易形成长牛循环;后者开放程度低,不容易形成长牛循环。也就是说,股票市场信贷宽松主要体现衍生品市场的放松,如果衍生品市场受限,那么,股市的长牛循环将受到抑制。

最后,某些不起眼的制度远比我们想象中的要重要得多,对外开放无小事。

ps:数据来自wind,图片来自网络

关于股市风格和跨境流动性的关系关于债务周期的内在驱动

关于《推动公募基金高质量发展行动方案》对股市生态的重大影响

关于国际资本流动对房价的影响

End

苹果用户请扫二维码,安卓用户可点击链接:

沧海一土狗的知识星球

本号唯一的知识星球号

定位:升级认知框架的思维实验室

星球的主体是一系列具备一致性的模型

星主每天会通过增量讯息和市场反馈检验模型

这个检验过程就是每日的股市和债市复盘

因此,这一系列模型也是动态升级的

此外,星球里还有对重要的现象或事件的点评

以及一些跟公众号内容不同的随笔

欢迎加入

]article_adlist-->(转自:沧海一土狗)专业炒股配资

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

华林优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯